SpaceX行将IPO。如何买到马斯克旗下这家天际探索公司的股票、平凡东谈主如何提前买入SpaceX,成了国表里酬酢平台上的热点话题。

本年4月,一款标榜能共享SpaceX上市收益、最低投资门槛仅100好意思元、且仅面向好意思国之外投资者的代币——preSPAX,在短短三天内眩惑了卓绝1.4万名投资者涌入,总认购资金高达1.77亿好意思元(约合东谈主民币12亿元)。

但是,preSPAX投资者买到的并非SpaceX真实股权,也无法享受SpaceX分成与投票权。这款代币的性质异常刊行东谈主的风险,可能导致投资者“血本无归”。

超1.4万东谈主斥资12亿元抢购“SpaceX代币”

“100好意思元,即可押注SpaceX上市经济效益”,这让本来仅面向机构的pre-IPO投资,看似向平凡投资者掀开了大门。

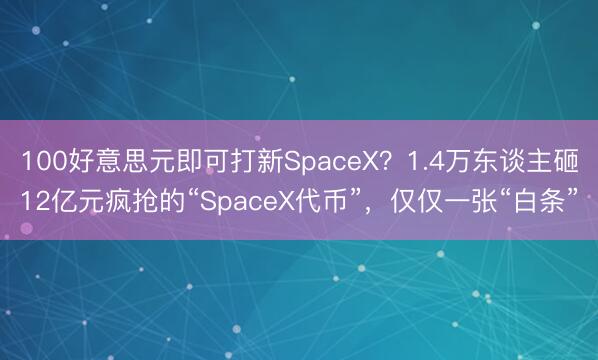

4月18日,总部位于开曼群岛的私募股权投资与代币化公司Republic刊行的代币产物preSPAX还是洞开认购,便遭疯抢,仅3小时就眩惑了4633东谈主参与。逼迫4月21日认购期竣事,共有14435名投资者参与,总认购金额达到1.77亿好意思元,较原定刊行额度逾额认购约2.9倍。

Bitget担任本次代币刊行的分销商,在合规辖区向非好意思国东谈主士分销代币,并担任preSPAX的指定财务及支付代理东谈主。

preSPAX在国内酬酢平台上也激励了投资者的温轻柔热议。

领有金融行业配景的程先生(假名)在向《逐日经济新闻》记者(以下简称每经记者)暗示:“我告成拿到了9股(枚)preSPAX,成本概况6000好意思元。那时申购我插足了约莫1.8万好意思元,终末按照约三分之一的配比获配。”

程先生从旧年运转柔顺SpaceX,那时阛阓已有该公司考虑IPO的外传。他坦言:“平凡投资者很难顺利参与一级阛阓股权认购。而通过继承SPV架构(Special Purpose Vehicle,异常指标载体)的好意思股 ETF 障碍投资价钱被炒得过高。” 因此,收到Bitget对于preSPAX的推送告白后,他出于深嗜决定参与认购。

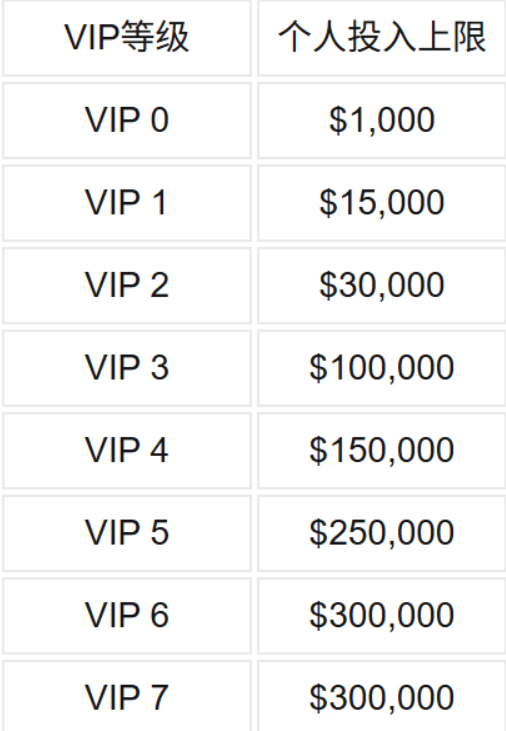

“这款产物插足门槛不高,个东谈主最低插足是100好意思元,VIP等第越高,可认购金额就越多。”程先生说谈。证实Bitget网站先容,VIP 7的个东谈主最高插足上限是30万好意思元。

preSPAX自4月21日运转交游。5月25日,其价钱飙升至930好意思元/枚独揽,较650好意思元/枚的刊行价高涨了40%。

5月28日,Bitget将preSPAX按照1:5实施拆分,并将拆分后代币代码更新为preSPCX,即每1枚preSPAX拆分为5枚preSPCX。

逼迫6月1日14:15,preSPCX报185好意思元/枚。按拆分前的价钱瞎想,则为925好意思元/枚。

preSPAX走势(注:5月28日preSPAX按照1:5拆分)

preSPAX走势(注:5月28日preSPAX按照1:5拆分)

5月上旬,在赚钱约7%~8%后,程先生采选了卖出离场。“我本来即是博一把情谊溢价,但(前期)一直没上去。相近SpaceX IPO,preSPAX存在遭抛售的风险。”他告诉每经记者。

但对于其价钱大涨,程先生暗示并不虞外,也不缺憾。他直言这富足是阛阓情谊炒作鼓吹,“650好意思元的刊行价对应SpaceX估值1.5万亿好意思元,930好意思元对应估值已超2万亿好意思元,炒作身分十分高。”

与SpaceX股权无关,色综合色综合色综合天天上班骨子是 “赌下一个接盘侠”

提前布局SpaceX的预期让平凡投资者欣忭,但一个中枢问题随之而来:他们争相购入的,究竟是不是委果的SpaceX股权?

Republic与Bitget在关连公告明确写明:SpaceX与preSPAX的刊行富足没策划联。preSPAX并非SpaceX真实股权。preSPAX仅反应SpaceX事迹进展,捏有东谈主不享有股权、投票权与分成权。

骨子上,preSPAX是一种或有支付单子(Contingent Payout Note)。或有支付单子的支付义务是不细目。付款义务是否发生、付款金额是若干,要取决于异日某个不细目事件是否出现。

若preSPAX底层并非SpaceX真实股权,这类pre-IPO(IPO前)代币的订价依据又是什么?

专注于区块链时间、数字钞票阛阓及加密合规发展的专科智库新火科技计划院院长丁元在接受每经记者采访时明确指出:从当今阛阓上的产物结构来看,投资者买到的并不是股票,而是一种追踪股票价值的孳生品合约。

换言之,投资者捏有的仅仅刊行方出具的 “白条”,与SpaceX官方无任何干联。

“这类产物的骨子,是金融机构或平台讹诈区块链时间,打造传统金融渠谈暂时无法提供的另类钞票交游场景,属于典型的RWA(现实天下钞票)应用场景。” 丁元暗示。

丁元先容,当今阛阓上的pre-IPO代币大多衰退透明和流畅的订价锚。私募交游价钱、二级阛阓预期估值、阛阓情谊齐可能成为订价因素。“当订价机制不透明时,中枢问题就造成:你是在作念投资,如故在赌下一个接盘者悦目出若干钱?”

这类代币主要有三层风险,“第一层是底层映射风险:刊行平台是否竟然足额捏有对应的底层股权?这是通盘这个词产物的信用基石;第二层是施行风险:SpaceX的上市一朝延后或取消,代币的计帐机制是什么?谁来订价?谁来兜底?第三层是平台风险:如若阛阓变化或平台出现资不抵债,投资者可能吃亏沿途本金。”

莫得SpaceX股票当作典质,莫得任何担保,投资者可能“血本无归”

对于preSPAX的底层钞票以异常价钱如何反应SpaceX事迹进展,每经记者已向刊行方Republic商讨,但逼迫发稿尚未得到回话。

不外,长达50页的《刊行备忘录》,详备摆设了preSPAX的多项投资风险。

领先,preSPAX属于改进型代币化证券,其赎回条件与收益支付特征与传统债务证券存在显著互异,致使可能富足不产生任何收益。尽管该产物宣称可反应SpaceX事迹进展,但《刊行备忘录》明确,preSPAX不以目的公司(SpaceX)的任何股票或职权当作典质或相沿。而况,无论挂钩的未上市企业证券(即SpaceX股票)进展如何,preSPAX到期或赎回时的支付金额齐可能远低于投资金额,致使可能富足无法取得任何支付。

而况,preSPAX并非银行进款或其他银行义务,不受好意思国联邦进款保障公司(FDIC)或任何其他划定辖区政府机构、项指标保障或担保。

此外,刊行东谈主Republic不受任何证券监管机构的表示要求不断,也无需为本次刊行编制或提供财务报表。因此,投资者无法获取老例证券刊行中常见的钞票欠债表、利润表和现款流量表,难以据此评估刊行东谈主的财务气象、考虑遵循、流动性、成本开首与欠债情况。

同期,刊行东谈主依据开曼群岛法律注册配置,其运营、钞票与科罚层可能位于投资者场所划定辖区之外。投资者若要维权,可能必须在开曼群岛拿告状讼,关连成本与历程使命较高,导致在刊行东谈主误期或违背义务时,履行可追偿的路线极为有限。